لازم است که بانک مرکزی به عنوان سیاست گذار در بخش پولی کشور، به جذاب تر کردن تسهیلات رهنی برای بانک ها اقدام کند.

بحث مسکن یکی از بحث هایی است که در طول زمان بسیار مورد توجه سیاست گذاران بوده است. چرا که نیاز به داشتن خانه یکی از نیاز های اصلی بشر محسوب می شود. هم چنین درصد زیادی از سبد مصرفی خانوار را تشکیل می دهد. به همین خاطر، تصمیمات سیاست گذاران در خصوص مسکن می تواند تاثیرات زیادی بر سطح رفاه در جامعه داشته باشد.

در ایران نیاز به مسکن به دلایل زیر به نحو فزاینده ای رو به افزایش است. در نتیجه نیاز هست که سیاست گذاران رفع این نیاز را برای اقشار جامعه ساده تر سازند.

- وجود جمعیت جوان در کشور : به طوری که طبق آمار موجود حدود ۱۲ میلیون جوان آماده به ازدواج در کشور داریم.(مرکز آمار ایران، ۱۳۹۸)

- نیاز به نوسازی بافت های فرسوده در کشور : به طوری که حدود یک سوم از جمعیت شهرنشین در بافت فرسوده زندگی می کنند.

- نیاز به ساخت خانه برای خانوار های بدون مسکن : بر اساس سرشماری سال ۱۳۹۵، آمار ۴/۲۵ میلیون واحد مسکونی که در کنار ۲۴ میلیون خانواده داریم. یعنی تعداد مسکن های موجود متناسب با تعداد خانوار ها است. اما از میان واحد های مسکونی در کشور حدود ۲.۶ میلیون واحد مسکونی خالی است. این یعنی ۱.۲ میلیون خانواده ایرانی دارای مسکن مستقل نیستند.(مرکز پژوهش های مجلس، ۱۳۹۸)

- خانه های تخریب شده ناشی از بلایای طبیعی در چند سال اخیر : بلایای طبیعی اعم از سیل و زلزله، در چند سال اخیر سبب شده است که خانه های زیادی تخریب شوند.

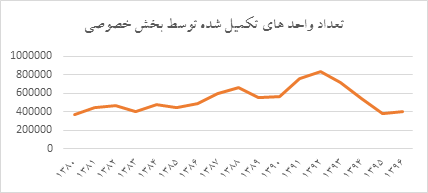

وجود تقاضای بالا در بخش مسکن، اما بخش عرضه نتوانسته است پا به پای این تقاضا، پیش رود. به طوری که طبق گفته کارشناسان ، هرساله به حدود ۱ میلیون واحد مسکونی، نیازمندیم. این درحالیست که امروزه این رقم حدود ۴۰۰ هزار واحد مسکونی در سال های اخیر است.

نمودار۱(منبع: داده های سری زمانی بانک مرکزی)

به جهت افزایش بی رویه قیمت مسکن در دهه اخیر ، پاسخ به نیاز مسکن در دهک پائین جامعه با مشکلات زیادی مواجه شده است ، چراکه قیمت مسکن از میزان توانمندی خانوارها بسیار فراتر رفته و سبب کمبود تقاضای موثر در این بازار علیرغم وجود نیاز مبرم به آن شده است. این افزایش را می توان در دلایل زیر جستجو کرد :

- وجود منابع طبیعی در ایران سبب شده است که دولت ها در ایران به جهت کنترل تورم، به واردات روی آورند و سعی در سرکوب قیمت ها با درآمد های بادآورده نفتی خود کنند. همین امر باعث شده است که تورم موجود به بخش مستغلات که قابلیت واردات ندارد، سر ریز شود و یک سرمایه گذاری کم خطر محسوب شود. به این پدیده اقتصاد هلندی گفته می شود.

- وجود سیاست های سرکوب قیمت توسط دولت ها در طول دهه های گذشته سبب شده است که قیمت مسکن همواره در ایران رو به افزایش باشد. از این روهمواره می بینیم که سرمایه گذاری در مسکن، با سود خوبی همراه بوده است. این موضوع خود سبب شکل گیری تقاضای سرمایه گذاری و سفته بازی در بازار مسکن ، علاوه بر تقاضای مصرفی شده است وخود عامل مضاعفی در افزایش قیمت این کالای اساسی محسوب می شود.

- عامل دیگر افزایش قیمت مسکن کاهش ارزش پول ملی است. این کاهش ارزش که در دهه اخیر عمدتا به دلیل تحریم های نفتی و انتقال پول رخ داده است، سبب افزایش هزینه تمام شده قیمت مسکن در طول چند سال اخیر شده است.

- علاوه بر مطالب مذکور، رشد بی ضابطه نقدینگی، عامل مهم دیگری در افزایش قیمت مسکن بوده است. این رشد بی ضابطه ناشی از استقراض بانک ها از بانک مرکزی، بی انضباطی پولی دولت و در نتیجه جبران کسری بودجه از محل رشد پایه پولی می باشد.

از این رو نیاز هست که سیاست گذار به نحو موثری برای حل معضل مسکن اقدام کند. از میان راه حل های موجود می توان به وضع مالیات بر عایدی مسکن ، وضع مالیات بر خانه های خالی ، اعطای زمین دولتی و افزایش اعتبارات به بخش مسکن اشاره کرد.

نظام مالی به عنوان یکی از ارکان اقتصادی لازم است، تا نقش بیش تری در تامین مالی این بخش انجام دهد. با توجه به بانک محور بودن نظام مالی موجود در کشور، این تامین مالی بایستی از طریق افزایش اعتبارات بانکی در این بخش، انجام شود. با نگاهی به پورتفوی اعتباری بانک ها در کشور، جای خالی وام های رهنی به شدت احساس می شود. وام های رهنی در ایران برای بانک ها جذابیتی ندارند چراکه این وام ها دارای اقساط طولانی مدتی هستند و اعطای اینگونه تسهیلات فشار زیادی به منابع بانک وارد می کند.علاوه بر طولانی مدت بودن اقساط بانکی وجود تورم های بالا در کشور نیز ، جذابیت اعطای تسهیلات بلند مدت را برای بانک ها کمتر می کند.

بنابراین لازم است که بانک مرکزی به عنوان سیاست گذار در بخش پولی کشور، به جذاب تر کردن این نوع از تسهیلات اقدام کند. به این گونه سیاست ها ، سیاست های هدایت اعتبار گفته می شود. هدایت اعتبار یعنی هرگونه سیاستی که توسط بانک مرکزی یا وزارت اقتصاد به کار گرفته شود تا بر روی تخصیص اعتبار اثر بگذارد.

ابزارهای هدایت اعتبار را می توان به دو بخش تقسیم می کنند. ۱- ابزار هایی اثر گذار بر طرف تقاضای اعتبار. ۲- ابزار های اثرگذار بر طرف عرضه اعتبارات.

بانک مرکزی می تواند از این ابزار ها در رونق ساخت و عرضه مسکن اثر گذار باشد، یعنی بر عرضه وام توسط بانک ها و تقاضای آن توسط افرادی که قصد ساخت و ساز دارند. و هم قادر است بر تقاضا ی مسکن اثر بگذارد، یعنی بر عرضه وام برای خرید مسکن توسط بانک ها و تقاضای آن توسط متقاضیان.

سیاست های هدایت اعتباری توسط بانک مرکزی باید تمرکز اصلی خود را بر روی عرضه مسکن قرار دهد. چراکه افزایش ساخت مسکن اثر زیادی بر اقتصاد در مقیاس کلان می گذارد. چون صنعت ساختمان یک صنعت مادر است و بر تولید در صنایع بی شماری اثر گذار است. رونق تولید در بخش ساختمان موجب رشد در صنایع وابسته همچون لوازم خانگی ، سیمان ، کاشی و رشد در بخش معدنی و کانی های فلزی خواهد شد و به تبع آن سبب افزایش درآمد عمومی می شود. خودِ این افزایش باعث ایجاد تقاضای موثر در کل اقتصاد و درنتیجه افزایش تولید ناخالص ملی کشور خواهد شد.

باتوجه به ویژگی مسکن با به وجود آمدن تقاضا ، عرضه نمی تواند همزمان پاسخگوی تقاضا باشد ، چون مدتی زمان می برد تا مسکن مورد تقاضا ساخته شود. از این رو به نظر می رسد که اثر گذاری بر طرف عرضه مسکن بایستی از لحاظ زمانی بر طرف تقاضا تقدم داشته باشد. یعنی بایستی افزایش در وام برای ساخت وساز مسکن به لحاظ زمانی بر افزایش وام برای خرید مسکن تقدم داشته باشد.

لازم به ذکر است که سیاست گذار پس از افزایش عرضه نیاز هست که تقاضا را نیز تقویت کند. در سال های اخیر به دلیل کاهش نسبت وام به ارزش مسکن ، قدرت خرید خانه کم شده است. پس بعد از اطمینان از عرضه کافی مسکن بایستی سیاست های هدایت اعتبار برای خرید مسکن نیز اجرایی شود. تا متقاضیان واقعی بتوانند مسکن تهیه کنند.

انتشار یادداشت در روزنامه فرهیختگان