یکم آبان 1404 مجوز بانک آینده لغو شد و مجموع سپردهها و داراییهای نقدشونده این بانک به بانک ملی و داراییهای غیرنقدشونده به شرکت مدیریت دارایی ذیل صندوق ضمانت سپرده منتقل گردید. در ده روز اخیر سخنان بعضاً متعارض در این زمینه مطرح شده و موجب سردرگمی و ایجاد ابهامات ذهنی در عموم مردم شده است؛ در این یادداشت تلاش میشود به ابهامات و سؤالات فوق پاسخ داده شود. ابتدا هر یک از ابهامات و اشکالات مطرح شده و سپس پاسخ نویسندگان به آن با ارائه استدلال و شواهد تبیین میگردد

یکم آبان ۱۴۰۴ مجوز بانک آینده لغو شد و مجموع سپردهها و داراییهای نقدشونده این بانک به بانک ملی و داراییهای غیرنقدشونده به شرکت مدیریت دارایی ذیل صندوق ضمانت سپرده منتقل گردید. در ده روز اخیر سخنان بعضاً متعارض در این زمینه مطرح شده و موجب سردرگمی و ایجاد ابهامات ذهنی در عموم مردم شده است مانند:

– از یک سو مسئولین کشور از رئیس قوه قضاییه و رئیس بانک مرکزی گرفته تا معاونین ایشان و نمایندگان مجلس میگویند بانک آینده ناترازترین بانک در نظام بانکی بوده و بیش از ۴۰ درصد بدهی شبکه بانکی به بانک مرکزی فقط متعلق به همین بانک بوده است و به اندازه کل بودجه عمرانی کشور زیان انباشته تولید کرده است. از سوی دیگر سهامدار عمده بانک ادعا میکند که این وضعیت ناشی از مداخلات نهادهای نظارتی از سال ۱۳۹۸ در این بانک است.

– برخی هنوز معتقدند که این بانک قابل اصلاح بود اما در مقابل برخی تأکید میکنند که گزیر و انحلال بانک تنها و تنها راهکار بوده است.

– سهامدار عمده بانک برای ساخت آثاری عظیم ملی و تمدنی همچون ایران مال سجده شکر به جای آورده و احتمالاً ساکنین تهران و یا هر فرد دیگری که به تهران آمده باشد و سری به ایران مال زده باشد، با مشاهده عظمت و جذابیتهای بصری ایران مال چنین حرفی را تأیید کنند. اما از طرفی برخی اشکال میکنند این پروژه با پول خلقشده توسط بانک آینده ساخته شده و منافع آن نصیب عدهای خاص گردیده است، درحالیکه خلق پول نوعی امتیاز است که حاکمیت به بخش خصوصی داده است تا از آن در راستای منافع عموم جامعه بهرهبرداری کند.

– مسئله دیگری که ذهن عموم مردم را به خود مشغول میکند آن است که اگر وضعیت بانک آینده نابهسامان بوده است پس چرا تعیین تکلیف آن اینقدر طول کشیده است؟

در این یادداشت تلاش میشود به ابهامات و سؤالات فوق پاسخ داده شود. ابتدا هر یک از ابهامات و اشکالات مطرح شده و سپس پاسخ نویسندگان به آن با ارائه استدلال و شواهد تبیین میگردد:

۱- بانک آینده به دلیل مداخلات نهادهای نظارتی از سال ۱۳۹۸ به بعد دچار مشکل و زیانده شد!

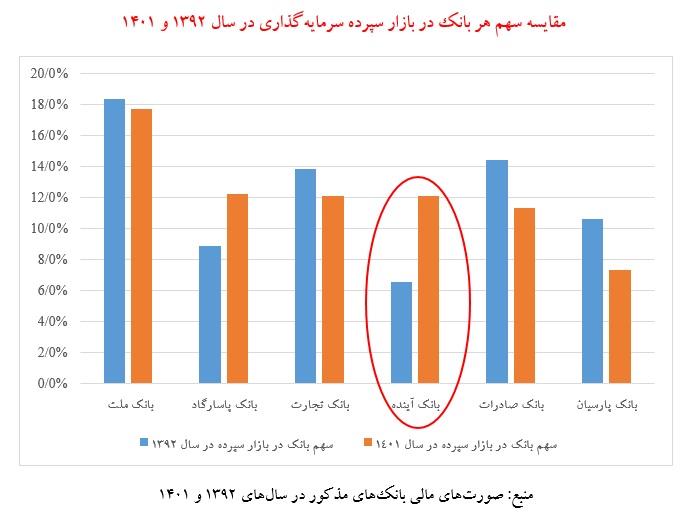

هدف اصلی تأسیس بانک تات و پس از آن بانک آینده، تأمین مالی چند کلانپروژه در حوزه املاک و مستغلات نظیر ایران مال، مرکز تجاری و مالی ایران مال، فرمانیه، هتل روتانا، هتل پروما و مشهدمال بوده است. این نوع از تسهیلاتدهی در هر بانکی سبب افزایش ریسک تمرکز و در پی آن افزایش ریسک اعتباری میشود که بانک آینده نیز دچارش شد و پیامد آن افزایش هزینه (ناشی از هزینه مطالبات غیرجاری بانک از مالکین پروژههای مذکور) و کاهش درآمد (ناشی از افت درآمد تسهیلات و سرمایهگذاری) و درنتیجه ایجاد شکاف بین درآمد و هزینه بانک بود. علاوه بر این، بانک نیازمند جذب سپرده (با هدف جذب ذخایر) بود که در سالهای اولیه تلاش میکرد با نرخهای جذاب و بالاتر از متوسط شبکه بانکی کشور به این هدف نائل بیاید که تقریباً هم موفق بود البته به بهای گزاف تعمیق شکاف درآمد-هزینهای (به سبب افزایش قابل توجه هزینه ناشی از سود سپرده). در جدول زیر نرخ رشد سپردههای سودده بانک آینده در مقایسه با سایر بانکها طی بازه زمانی ۱۳۹۲-۱۴۰۱ نشان داده شده است؛ بیشترین میزان رشد پس از بانک گردشگری متعلق به بانک آینده است که سبب شده این بانک از رتبه هشتم در بین بانکهای غیردولتی در سال ۱۳۹۲ به رتبه چهارم در سال ۱۴۰۱ برسد.

مقایسه سهم بازار (سهم بانک از مجموع سپردههای سرمایهگذاری مدتدار در شبکه بانکی) نیز شهود جالب توجهی میدهد: سهم بانک آینده از ۶.۶ درصد در سال ۱۳۹۲ به ۱۲.۱ درصد در سال ۱۴۰۱ رسیده است.

چنین الگوی عملکردی، بانک را با ریسک نقدینگی نیز مواجه کرده بود که خود را در حجم بدهی بانک به شبکه بانکی (در بازار بین بانکی) و بانک مرکزی (اضافه برداشت) نشان داده است؛ بدهی بانک آینده به بانکها و بانک مرکزی از ۴.۷ همت در سال ۱۳۹۲ به ۸۹.۵ همت در سال ۱۴۰۱ و بیش از ۴۴۴ همت در خرداد ۱۴۰۴ رسیده است.

به طور خلاصه بانک برای تأمین مالی شرکتهای پروژهمحور در حوزه املاک و مستغلات از طریق خلق پول (اعطای تسهیلات و سرمایهگذاری)، مجبور به جذب سپردههای گران قیمت و نیز بدهکاری به بانکها و بانک مرکزی شده بود. نتیجه چنین عملکردی در قالب ناترازی سهگانه (درآمد-هزینه، جریان وجوه نقد، دارایی-بدهی) منعکس شده و از آن جایی که این ناترازی منبعث از الگوی کسبوکاری بانک بوده است، امکان اصلاح و بازسازی برای بانک آینده متصور نبوده و نیست. نکته مهم آن است که بانک آینده با حسابسازیها نظیر شناسایی درآمدهای موهومی و غیرواقعی و نیز عدم شناسایی هزینه (مانند هزینه مطالبات غیرجاری) این ناترازی را تا سال ۱۳۹۸ پنهان کرده بود. با عزل هیئت مدیره و مدیرعامل وقت بانک در سال ۱۳۹۸ توسط مقام ناظر و تعیین هیئت مدیره جدید، این ناترازی برملا شده و صورتهای مالی شفاف و قابل اتکا میشود.

بنابراین اینکه بانک آینده پس از مداخلات حاکمیت (بانک مرکزی و وزارت اقتصاد و سایر دستگاههای ذیربط) دچار مشکل شد چراکه قبل از آن سودده بود و پس از سال ۱۳۹۸ دچار زیان گردید، مغالطه بوده و ناترازی بانک ریشه در الگوی کسبوکار و نحوه خلق پول بانک دارد. به نظر میرسد این مغالطه توسط سهامدار عمده و تیم او جریان سازی شده است که با توجه به نامه اخیر منتشرشده از سوی وی این گمان تقویت میشود.

۲- بانک آینده قابل اصلاح بود!

از سال ۱۳۹۸ تلاش مقام ناظر بر این بود که این بانک اصلاح شود. هرچند اقدامات مثبتی نظیر قابل اتکا کردن صورتهای مالی و تعدیل نرخ سود سپرده و… انجام شد، شاخصهای سلامت بانکی در این بانک نه تنها بهبود نیافت بلکه روز به روز وخامت وضعیت بانک نمایانتر شد تا آنجا که وزیر وقت اقتصاد و رئیس کل بانک مرکزی در تاریخ ۲۳ اردیبهشت ۱۴۰۳ بنا به دستور شهید رئیسی مبنی بر تعیین تکلیف هرچه سریعتر این بانک نامهای را امضا کرده و به این موضوع اذعان کردند که بانک آینده قابل اصلاح و بازسازی نیست. همانطور که در بخش قبل توضیح داده شد این موضوع ریشه در ساختار معیوب درآمد-هزینهای و مدیریت نقدینگی بانک آینده داشت که منتج از الگوی کسبوکاری و نحوه خلق پول بانک بنا به جهتگیری سهامداران عمده و افرادی ذینفوذ در این بانک بوده است.

۳- بانک آینده با ساخت پروژههای عظیمی نظیر ایرانمال آثاری تمدنی و ملی به جای گذاشته است!

برای پاسخ به این ابهام باید به نکات زیر توجه کرد:

ارتباط پروژه ایران مال و بانک آینده: پس از انحلال بانک تات، پروژه ایران مال از شرکت ساختمانی البرز تات از زیرمجموعههای بانک تات به شرکت سرمایهگذاری سیراف (که نام آن پس از چند بار تغییر! اکنون شرکت توسعه بینالملل ایران مال است) از زیرمجموعههای بانک آینده منتقل گردید. شرکت توسعه ساختمانی البرز تات در ۳۰ فروردین ۱۳۸۸ تأسیس شد. تقدم زمانی تأسیس این شرکت به عنوان مالک پروژه ایران مال نسبت به تأسیس بانک تات (۸ آبان ۱۳۸۸) و نیز سهم ۶۳ درصدی شرکت توسعه بینالملل ایران مال از تسهیلات بانک (۵۷.۷ همت از ۹۱.۵ همت) شاهدی است بر اینکه سهامدار عمده به دنبال ساخت یک پروژه عظیم بوده و نیازمند منابع اما چه بهتر که به جای دریافت وام از بانکهای مختلف، یک بانک تأسیس کند. میتوان گفت یکی از اساسیترین نقدهای کارشناسی به بانک آینده، استفاده از قدرت خلق پول برای تأمین مالی ترجیحی چند پروژه مرتبط با سهامدار عمده است؛ این در حالی است که خلق پول یک امتیاز حاکمیتی است و میبایست در راستای منافع عموم جامعه استفاده شود نه منافع یک عده خاص.

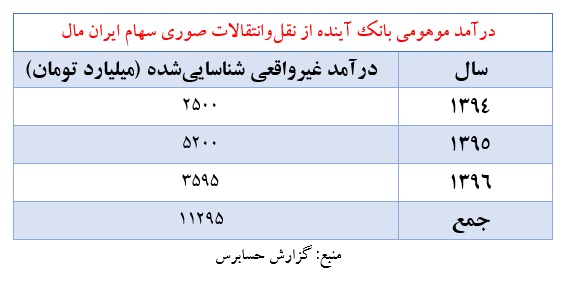

واگذاری صوری و شناسایی درآمدهای موهومی: بانک آینده در بازه زمانی ۱۳۹۴ تا ۱۳۹۶ اقدام به واگذاری سهام شرکت توسعه بینالملل ایران مال میکند. طبق گزارش حسابرس، مبالغ مورد نیاز برای شرکتهای خریدار عمدتاً توسط خود بانک آینده تأمین میشده است! در این فرایند تخلفاتی صورت گرفته است که شاید یکی از علل عزل هیئت مدیره وقت بانک همین موارد بوده است. مهمتر آنکه بانک از محل واگذاری سهام شرکت مذکور، بیش از ۱۱ همت در مجموع سه سال درآمد غیرواقعی و صوری شناسایی کرده است. این نمونهای از حسابسازیهایی است که سابقاً اشاره شد. سهام شرکت توسعه بینالملل به علت عدم توانایی شرکتهای خریدار بابت تسویه تسهیلات دریافتی از بانک آینده، مجدد توسط بانک در سال ۱۳۹۸ به طور صد درصدی تملیک میشود.

قرارداد بهرهبرداری ایران مال: در ۲۷ آذر ۱۳۹۷ قرارداد بهرهبرداری ایران مال بین شرکت توسعه بینالملل ایران مال به عنوان مالک پروژه و شرکت تجارت ایران مال به عنوان مدیر پروژه منعقد میشود. موضوع قرارداد عبارت است از «واگذاری انحصاری و بدون قید و شرط مدیریت و راهبری کامل تمامی بخشهای ایران مال به مدیر پروژه به مدت ۲۰ سال با قابلیت تمدید با توافق طرفین». این قرارداد اشکالات بسیاری دارد که میتوان مهمترین آن را یک طرفه بودن منافع قرارداد به سمت مدیر پروژه دانست که بسیار تعجب برانگیز است؛ مدیر پروژه مستحق دریافت سهم ارزش افزوده پروژه (۴۰ درصد تفاضل ارزش روز و ارزش تاریخ قرارداد) است: اگر ۱- طرفین بعد از ۲۰ سال، قرارداد را تمدید نکنند! ۲- مدیر به هر دلیلی از ادامه قرارداد منصرف شود! ۳- کارفرما به دلیل نقص عمده تعهدات توسط مدیر، قرارداد را فسخ کند!

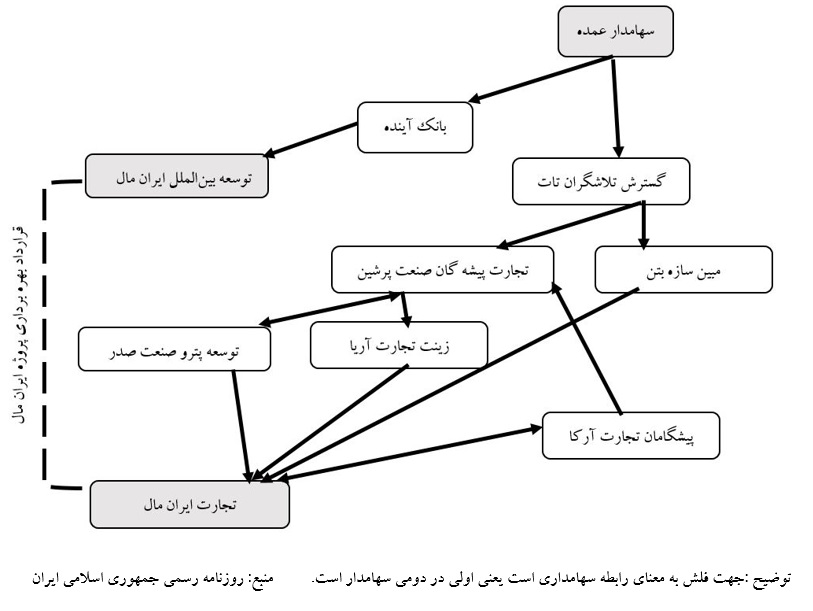

چنین قراردادی که ظاهراً به ضرر بانک آینده (مالک با واسطه پروژه) و به نفع مدیر پروژه منعقد شده، این شبهه را ایجاد کرد که شاید بین شرکت تجارت ایران مال با بانک آینده ارتباطی وجود دارد. شبهه مذکور در جلسات شفافسازی نماد وآیند مورخ ۱۲ و ۱۳ تیرماه ۱۴۰۲ مطرح اما توسط سرپرست وقت بانک رد شد.

بررسی تفصیلی روابط سهامداری شرکتها طبق آنچه در اطلاعیههای روزنامه رسمی منتشر میشود، خلاف ادعای سرپرست بانک را نشان میدهد؛ اجمالاً آنکه سهامدار عمده بانک آینده از طریق سهامداری شرکت گسترش تلاشگران تات و با واسطه چندین شرکت دیگر به شرکت تجارت ایران مال میرسد. از سوی دیگر شرکت توسعه بینالملل ایران مال نیز زیرمجموعه بانک و در نتیجه به سهامدار عمده میرسد. پس دو طرف میز قرارداد گویی یک شخص نشسته البته با چندین واسطه! این روابط در شکل زیر به خوبی نمایش داده شده است. شایان ذکر است با توجه به محدودیتهای دسترسی پژوهشگران لازم است صندوق ضمانت سپرده به عنوان مدیر گزیر این موضوع را نیز به دقت واکاوی کند.

حال شما قضاوت کنید این پروژه با چنین توضیحاتی که:

۱. هزینه ساخت آن از یک امتیاز عمومی به نام خلق پول بانکی تأمین شده است که معنایی جز محروم شدن بنگاههای تولیدی و بخشهای مولد اقتصاد از تأمین مالی و نیز تحمیل آثار تورمی بر عموم جامعه و سهمبری عدهای خاص از منافع آن، ندارد؛

۲. بانک از نقل و انتقالات سهام آن درآمدهای صوری کسب کرده و خود را سودده نشان داده است و

۳. قرارداد بهرهبرداری پر ابهامی که بین مالک پروژه و مجری پروژه منعقد شده است.

ولو از نظر ظاهری زیبا و جذاب باشد و در آن نشانههایی از تمدن ایرانی اسلامی به کار رفته باشد خدمت به مردم ایران است یا خیانت!

۴- تعیین تکلیف بانک آینده بسیار با تأخیر انجام شد!

مسئله بانک آینده، مسئلهای چندوجهی و پیچیده است که طی این سالها با تلاش مجموعههای اندیشکدهای و خبرگانی و دستگاههای نظارتی و امنیتی به تدریج ابعاد آن روشن و شفاف گردید. بخشی از مداخلات نظارتی بانک مرکزی از سالهای منتهی به سال ۱۳۹۸ شروع شد که نتیجهاش عزل هیئت مدیره و مدیرعامل وقت بانک بود. از سال ۱۳۹۸ تا ۱۴۰۰ نیز تلاشهایی صورت گرفت؛ به عنوان نمونه وضعیت سهامداری بانک و تشخیص ذی نفع واحد با تحقیقات دستگاه امنیتی در این سالها مشخص شد. با روی کارآمدن دولت سیزدهم موضوع این بانک با جدیت بیشتری در وزارت اقتصاد و بانک مرکزی و توسط شخص رئیس جمهور پیگیری شد اما این اقدامات نظارتی و اصلاحی، بانک را به وضعیت مطلوب بازنگرداند و به تدریج همگی را به این جمع بندی رساند که گزیر و انحلال بانک تنها راهکار است که نمود آن در نامه دو امضائه وزیر اقتصاد و رئیس بانک مرکزی در ۲۳ اردیبهشت ۱۴۰۳ قابل مشاهده است. رسیدن به چنین جمعبندی و اجماع در شورای سران قوا و سایر نهادهای مرتبط طبعاً زمانبر بود که شهادت رئیس جمهور در سال ۱۴۰۳ و تغییر دولت و تمرکز دولت چهاردهم در سیاست خارجی و نیز جنگ ۱۲ روزه اخیر همگی دست به دست هم داد تا زمان تعیین تکلیف بانک طولانی شود. همچنین قانون جدید بانک مرکزی که راهکار گزیر در مواجهه با بانکهای ناسالم و غیرقابل احیا در آن تمهید شد و نیز احکام اصلاح نظام بانکی در قانون برنامه هفتم پیشرفت ظرفیتهای قانونی مناسبی به بانک مرکزی داد که مقام ناظر پیش از این فاقد آن بود.

بیتردید تصمیم هیئت عالی بانک مرکزی (۲۷ مهر ۱۴۰۴) به پشتوانه تصمیم شورای عالی هماهنگی اقتصادی سران قوا (۲۶ مهر ۱۴۰۴) اقدامی قاطع و قابلتقدیر است و اظهارات مسئولین امر در این ایام نیز همگی حاکی از عزم و اراده راسخ در به سرانجام رساندن گزیر و احقاق حقوق عامه است.

البته باید تأکید کرد مطالب فوق به معنای دفاع از طولانی شدن تعیین تکلیف این بانک نیست بلکه هدف آن است که ابعاد پیچیده مسئله تا حدی روشن شده تا بتوان قضاوت بهتری کرد وگرنه به باور ما باید این اتفاق بسیار زودتر از این رقم میخورد و لذا لازم است دستگاههای نظارتی و قضایی تمامی افرادی که طی این سالها در هر جایگاهی از جمله تنظیمگر، ناظر، بازرس، هیئت مدیره و مدیرعامل بانک در راستای منافع این بانک عمل کرده (از جنس فعل یا ترک فعل) را شناسایی و با قاطعیت با آنها برخورد کنند.